「離婚の際に持ち家に住宅ローンが残っている場合は、どうしたら良い?」

「夫名義の家に妻が離婚後に住む事は、可能なの?」

「ペアローン・連帯保証人の場合の離婚後の注意点は?」

「離婚の際に住宅ローンが残っていてる持ち家は、売れるの?」

離婚の際に住宅ローンが残っている家をどうするか?については、最も揉めやすい要因の一つになっています。

最も揉めやすい要因だからこそ

住宅ローンが残っている家に関して、

- 離婚後にどちらかが住むのか?

- 住宅ローンの支払いはどうするのか?

- 家を売って現金を分け合うか?

をしっかりと決めていく必要があります。

どれを選択するにしても、離婚の際には、お互いにとってベストな選択が重要です。

このページでは、離婚の際の持ち家の住宅ローン問題を解決するポイントを紹介いたします。

夫婦で購入した持ち家は離婚後にどうする?

婚姻中に夫婦で購入した持ち家(戸建て、マンション)は、夫婦の共有財産となるので、離婚後に財産分与という形で財産を2人で分割する必要があります。

夫婦で購入した持ち家を離婚後にどうするか?について以下に紹介します。

夫(不動産の名義人)が住み続ける場合

夫(不動産の名義人)が離婚後も持ち家(戸建て、マンション)に住み続ける場合は、妻に不動産の評価額の半分を支払い公平に財産分与を行う必要があります。

離婚後に一人で住み続けるにしても、再婚して住み続けるにしても住宅ローンを払い続けなければなりません。

離婚後に夫が住み続ける場合は、

- 住宅ローンの支払いに加えて養育費などを払い続ける必要がある

- 再婚する場合は、再婚相手が前妻との思い出のある持ち家に住みたくないケースが多い

などの注意点があります。

妻(不動産の非名義人)が住み続ける場合

妻(不動産の非名義人)が離婚後も持ち家(戸建て、マンション)に住み続ける場合は、夫にに不動産の評価額の半分を支払い公平に財産分与を行う必要があります。

妻(不動産の非名義人)が家に住み続ける注意点としては、

- 夫のローンの返済が滞ってしまうことで、差し押さえになってしまって強制退去をさせらる可能性がある

- ローンの名義人が住まないと規約違反となり、場合によっては、金融機関からローンの一括返済を迫られる可能性がある

などのリスクがあります。

ですので、離婚後に妻(不動産の非名義人)が持ち家に住み続けるのは、オススメ出来ません。

家を売却する場合

離婚後にどちらかが住み続けるよりも家を売却して売却益(住宅ローンが残る場合は負債)を二人で分割する方法(財産分与)が一番ベストでオススメの方法です。

持ち家を売却して財産分与を公平にする事で後腐れなく離婚がしやすいですし、住宅ローンが返済出来なくなるリスクも減ります。

住宅ローンが残っている持ち家って売れるの?

住宅ローンの返済中だけど、持ち家って売ることができるの・・・?

住宅ローンの返済中であっても持ち家を売却することは可能です!

アンダーローンだった場合

持ち家(戸建て、マンション)の価値が住宅ローンの残高を上回る場合は、アンダーローンになります。

アンダーローンの場合は、持ち家を売る際に得た利益を夫婦二人で分けます。

オーバーローンだった場合

持ち家(戸建て、マンション)の価値が住宅ローンを下回る場合は、オーバーローンになります。

オーバーローンの場合も持ち家を売ることは可能ですが家を売って余ったローンを夫婦で支払う必要があります。

ローンの残債以上の価格で持ち家を売却(アンダーローン)して、夫婦で売却益を分けるのが一番の理想です!

離婚前に持ち家の価値を把握する

離婚後にどちらかが住み続けるにしても、売却するにしてもお互いにとって公平にするためには、まずは持ち家の価値を確認する事が重要です。

注意点としては、持ち家の価値を調べる際に相手任せにしないという事です。

家の価値を調べるのを相手任せにしてしまと、本当はもっと高く売れるところを売却額をはぐらかされて、財産分与で大損をしてしまう可能性もあります。

自分で調べた上で持ち家の適正価格が分かれば、

- 家を売却して残ったお金を2人で分ける(財産分与)か?

- どちらかが家に住み、適正価格の半分の金額を相手に支払う(財産分与)か?

- ローンが残る(オーバーローン)ならどうするか?

などの話し合いを自分の意見をしっかりもった上で進めていく事が可能です。

持ち家の価値ってどうやって調べるの?

持ち家(戸建て・マンション)の価値ってどうやって調べるの?

持ち家(戸建て、マンション)の価値を調べるには、不動産鑑定士に調べてもらうという方法があります。

ただし、調べてもらうだけで数万円~数十万円かかりますし、結果が出るまでにかなりの時間を要するので、あまりオススメの方法とは、言えません。

また1社の不動産会社に直接訪問して、持ち家の価値を査定してもらうのは、本当にその査定額が正しいのかが分かりません。

ですので、持ち家の価値を調べるには、3社以上の不動産会社から査定をしてもらう事が大切です。

3社以上の不動産会社から査定してもらのって大変だな…。

現在は、わざわざ3社以上の不動産会社を探して、直接訪問しなくても、家にいながら3社以上の不動産会社から一括で持ち家の査定をしてもらえるとても便利な方法が実は、存在します。

不動産(持ち家)の価値を調べる際に最もポピュラーで便利な方法は、「不動産一括査定サイト」を使って調べる方法です。

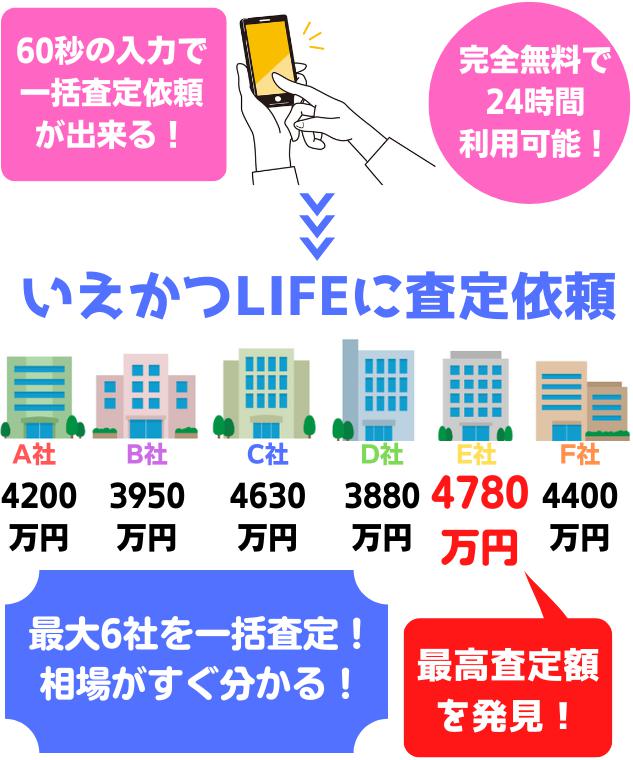

不動産一括査定サイトは、自宅にいながらスマホで60秒ほどの入力をするだけで、最大6社から一括査定を無料でしてもらえます。

財産分与で家の価値を調べるなら「いえかつLIFE」がオススメ

不動産一括査定サイトの中でも離婚問題を抱えているユーザー満足度が97.2%の「いえかつLIFE」がオススメです。

いえカツLIFEで持ち家の査定依頼をする方法は、自宅にいながらスマホで上記画像のように物件の種類、住所、間取り、築年数などを入力するだけなので簡単。(数値は正確に分からなくても大体でOK)

すると、いえカツLIFEが提携している超厳選800社の不動産業者へ情報が送信されて査定がはじまります。

依頼後は、上記画像のように最大で6社に査定をしてもらえるのであなたの持ち家の最高の査定額が分かります。

持ち家を査定してもらったからといって、必ずしも家を売る必要は、ありませんし、自分の連絡先を登録すれば相手には、バレません。財産分与を優位に進めていく為に早い段階で家の査定は、してもらいましょう。

- スマホ、パソコンで家にいながら査定依頼ができる

- 60秒の簡単な入力のみで利用可能

- 最大6社の査定依頼が出来るので、最高査定額が分かる

- 相続、離婚、金銭問題の専門分野のお客様満足度が97.2%

- 離婚に関する弁護士への無料相談がすごい

- しつこい勧誘電話がない

- 価格を知ってから売却を検討でもOKなので、必ず売る必要はない

- 自分の連絡先を登録すれば、家族にバレずに持ち家の査定が出来る

- 不動産会社をわざわざ探したり、いくつも訪問する手間が省ける

- 物件の名義人でなくても査定可能

持ち家の現在の価値は、どんな状態か?を自分自身できちんと調べることが重要です。

最大で6社から持ち家を無料で一括査定してもらえるいえカツLIFEを使ってみてはいかがでしょうか。